PG电子

PG电子技巧准备跳楼的年轻母亲决定活下来与这家荣誉加身的公司讲道理

2025-07-06

2025-07-06  浏览次数:

次

浏览次数:

次  返回列表

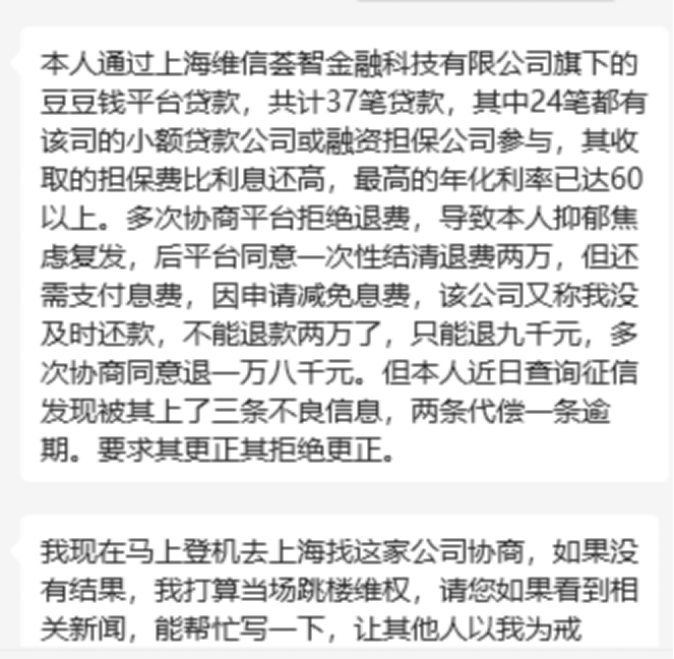

返回列表PG电子(Pocket Games Soft )全球首屈一指的电子游戏供货商[永久网址:363050.com],首位跨足线下线上电子游戏开发。PG电子,pg娱乐,PG电子试玩平台,pg电子app,pg电子外挂,pg电子接口,pg电子技巧,pg电子下载,欢迎注册体验!“本人通过上海维信荟智金融科技有限公司(简称“维信金科”)旗下的豆豆钱平台贷款,共计37笔贷款,其中24笔都有该司的公司或融资担保公司参与,其收取的担保费比利息还高,最高的年化利率已达60以上。多次协商平台拒绝退费,导致本人抑郁焦虑复发……我现在马上登机去上海找这家公司协商,如果没有结果,我打算当场跳楼维权,请您如果看到相关新闻,能帮忙写一下,让其他人以我为戒。”

这是一位拥有18个月孩子的母亲,反做空一线月底离开天津去上海与维信金科讲道理前,给反做空一线留下来的她的“遗言”。不过幸运的是,经过反做空一线再三做工作,这位X小姐最后决定好好活下来,准备用最心平气和的态度与豆豆钱的运营公司——上海维信金科讲道理。

维信金科是一家注册在上海的所谓金融科技公司,这家公司的母公司香港维信金科控股有限公司在港股上市,但其所从事的金融科技业务主要在大陆。在金融科技行业快速扩张的背景下,荣誉加身的维信金科和得到的政府资助金额吸引了市场关注。

然而,剥开其光鲜外壳,这家被视为行业发展“标杆企业”的公司核心产品豆豆钱、维信卡卡贷、维信闪贷却因“违约金套路”沦为投诉重灾区,尤其是大量用户反映被逾期后平台收取高昂违约金,部分案例中违约金占比达逾期金额54%,更伴随暴力催收、利率违规等问题。

当企业将政府扶持的资源与行业授予的荣誉,异化为扩张市场的背书,却在实际业务中对消费者权益视而不见,这场“荣誉光环”与“投诉泥潭”的强烈反差,暴露出部分金融科技企业在逐利路上的合规失位。

根据公司官网介绍,维信金科2006年起步,聚焦个人消费信贷领域,持有融资担保、商业保理等牌照,搭建起多元金融业务体系,推出“卡卡贷”、“豆豆钱”等产品,2018年6月于港交所挂牌。

伴随行业发展,国内个人消费信贷市场受监管收紧与需求迭代影响,步入理性调整阶段,头部平台依托场景、科技优势占据主导,2020年互联网贷款新规落地后,行业加速从联合贷向助贷转型,持牌机构地位强化,中小平台因融资等压力加速出清,集中度提升。

但维信金科非但没有因为压力走向出清,相反因为一些荣誉和政府的资助越发壮大。

在所获荣誉方面,2025年3月,维信 金科凭借在科技创新与数字化转型领域的表现,荣获“2024年度虹口区重点科创及高成长企业”称号。2025年2月,经虹口区科经委“严格评审”,其获评“2024年度虹口区企业技术中心(第十五批)”。此前,维信金科还斩获“2023年度虹口区百强科创及成长型企业”“2023年度虹口区重点企业特殊贡献奖”等荣誉。2023年,公司入选“2023上海软件和信息技术服务业百强企业”“2023年上海市互联网综合实力50强企业”。

据其官网信息显示,在网络安全、数据安全等细分领域,维信金科还获得过中国信通院“磐安”优秀案例、“磐石行动”网络攻防演练“优秀蓝方队伍”奖等荣誉。

作为金融科技企业,在上海这个中国的经济中心和金融中心城市,政府资助是绕不开的话题。从公开财报数据能看到较为清晰的脉络,维信金科从2020年以来获得政府补助过亿元。

在2020年,维信金科获得政府补助3497.5万元,彼时公司正面临业务调整,这笔资助在一定程度上缓解了其在业务转型阶段的资金压力。2023年,其获得政府补助1279万元,虽然金额相比2020年有所减少,但依然为企业运营提供了助力。2024年,这一数据出现大幅增长,维信金科获得政府补助6728万元,同比增长426%。

这些资金的注入,本应助力企业在合规经营、技术研发、服务提升等方面更好地发展,以回馈政府与社会的支持,然而现实却与期望背道而驰。据新浪黑猫投诉数据,关于维信金科及其旗下产品的相关投诉量已超过4万条,而中国裁判文书网数据显示,该公司还涉及几万起诉讼案件。

从年报上看,维信金科是一个颇具发展前景的企业,从2020-2024年,维信金科营收从25.73亿元增至39.30亿元。其中2024年营收同比增长10.1%,主要依赖利息类收入和其他收入的双轮驱动。利息收入增长源于信托贷款模式下平均未偿还贷款余额增加,而其他收入激增则来自会员费、导流费及政府补助。

但值得一提的是,贷款撮合服务费从2023年的22.41亿元降至19.49亿元,降幅达到了13%,反映出信用增级与纯撮合模式贷款量收缩。而从侧面来看,其贷款业务量在下降,营收却在增长。作为一家金融服务企业,两组密切相关的数据却存在明显的相悖趋势值得让人深究。

首要的问题是用户增加了,但贷款规模却少了。在2024年的财报中显示,截至该年底,维信金科的累计注册用户达到1.58亿,同比增长9.7%,复人占贷款总额的85.9%。此数据要说明的是,客户数量的增加是对该公司的信任,并且其强调将针对客户群体实施定制的定位策略,致力于提高操作效率,提升用户体验。

按照正常的经营逻辑,客户数量增加,贷款业务量的需求和供给也会随之增加,但是现实却事与愿违。

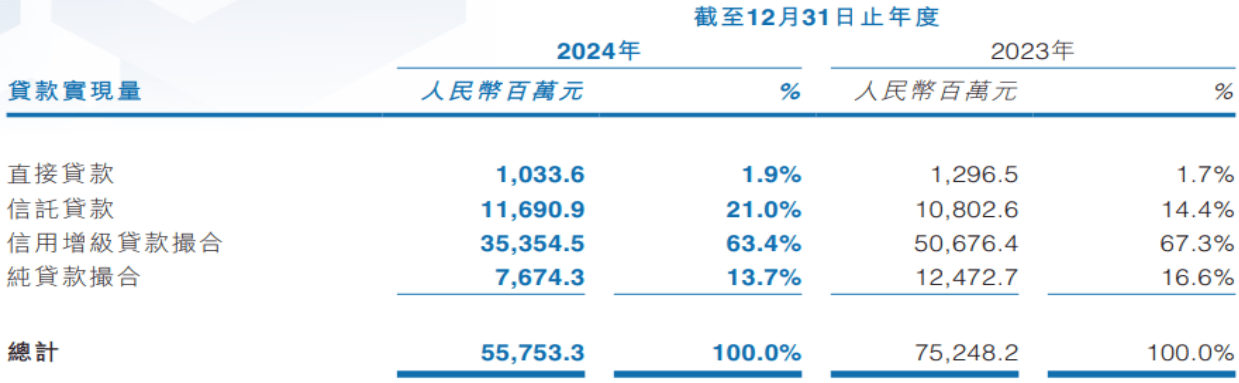

维信金科将旗下贷款业务划分为直接贷款、信托贷款、信用增级贷款撮合和纯贷款撮合四类。2024年贷款实现量共计557.53亿元,2023年为752.48亿元,同比下降25.9%,贷款投放规模存在明显的收缩。就下表数据来看,维信金科的贷款业务实现量的占比数据中,只有信托贷款是唯一正向增长的贷款类型,其余贷款业务占比均有下降。

维信金科对此给出的回应是,因为宏观经济不确定性风险的的影响和信托贷款规模的扩张,客户贷款公允价值亏损由2023年的5.74亿上升至2024年的9.79亿。受到信贷增级和纯贷款撮合的贷款实现量减少的影响,信用减值亏损由2023年的3.45亿降至2024年的3.11亿。并且,贷款实现量的缩减,维信金科2024年的经营开支为20.23亿元,同比下降1.7%。

其次是在资本结构上,轻资本转型与合规争议。值得注意的是,维信金科近年来正在向轻资本模式的纯贷款撮合倾斜。2024年维信金科不同业务营收呈现出多样变化,产生利息收入的业务是直接贷款和信托贷款。利息及类似收入方面,2024年的19.68亿元相较于2023年的14.77亿元,同比增长33.2%,其收入增长基本来源于信托贷款。

对比贷款撮合服务的数据来看,业务中心聚焦于贷款撮合,信用增级贷款撮合金额为353.54亿元,纯贷款撮合金额为76.74亿元,相比2023年均为下降。贷款撮合金额下降连带影响了撮合服务费收入的下降,维信金科在2024年的财报中对于该部分收入变动给予的回应,与近年来正向轻资本模式的纯贷款撮合倾斜相悖。

贷款撮合服务收入削减,营业收入和净利润却呈现增长态势,必定有其他方面的服务带来了更多的收入增长。会员费、导流费及其他服务费收入相较于2023年提高了一倍;罚金及其他收费升至0.33亿元,同比增长37.5%。2024年的信用贷款撮合金额下降30.24%,但对应的撮合服务费相较于2023年仅下降1.42%。

从业务结构及其内部间的影响来看,信用增级贷款撮合服务附带维信金科提供的担保服务,担保收益通常基于撮合金额按相对稳定费率收取。在撮合金额缩水30.24%的情况下,服务收入降幅却很小,只能说明维信金科显著提高了业务的服务费价格。

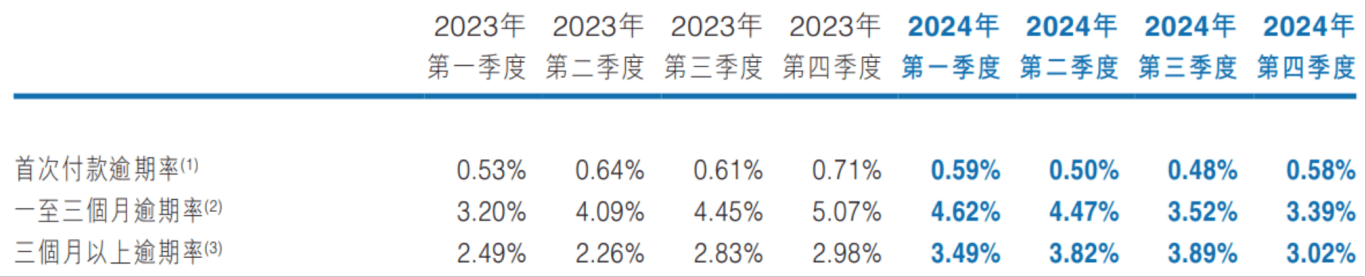

维信金科还有一点值得关注的是其逾期率的攀升。2024年三个月以上逾期率连续四个季度上升,并且普遍高于2023年各个季度。首次付款逾期率从2023Q4的0.71%降至2024Q3的0.48%,显示风控优化成效,但整体看,逾期率有波动,2023年三个月以上逾期率均不到3%,2024年则稳定维持在3%以上,反映其贷款风控需持续完善。

维信金科逾期率存在阶段性变化,2024年的首次付款逾期率和一至三个月逾期率与上一年的同季度相比,基本呈现下降趋势。然而,2024年的逾期率和三个月以上逾期率均高于2023年,逾期率的波动,反映其资产质量管控存在不确定性。

黑猫投诉平台曾有客户反馈,存在“自动还款失败、平台恶意让客户逾期”案例,用户称卡里有钱,平台却在还款日扣款不成功或仅扣部分,导致逾期并产生高额费用;还有用户遭遇APP闪退、对公账户冻结等还款障碍。这类投诉的核心认为,平台通过技术故障、通道限制等手段,阻碍用户正常还款流程,诱导用户逾期后收取高额罚息、违约金,既推高实际逾期率,又变相增加营收,尤其是其财报中的“罚金及服务费”收入。

结合维信金科2023年及2024年的逾期率数据和黑猫投诉平台的投诉信息,一方面,平台若存在“恶意限制自动还款”行为,会直接导致用户被动逾期,使逾期率数据虚高,掩盖真实资产质量;另一方面,逾期率上升又可能让平台进一步收紧还款通道、加强催收,形成“用户想还还不上→逾期→催收加剧→更难还款”的恶性循环。

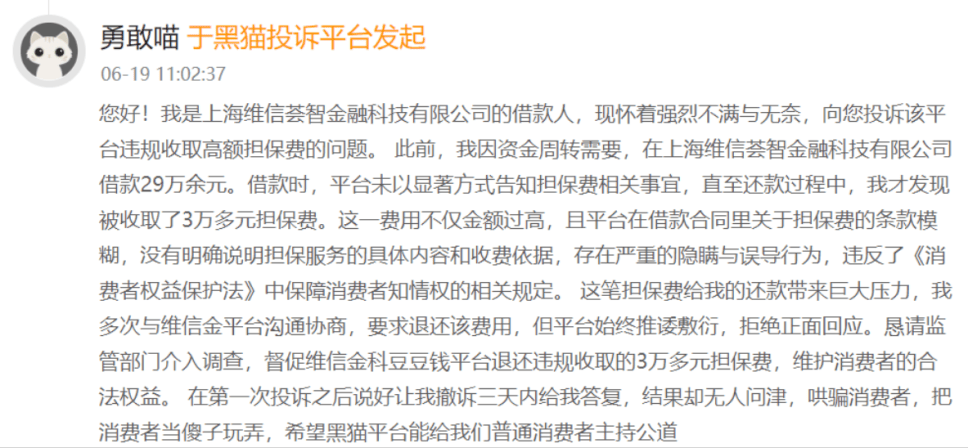

目前,新浪黑猫投诉平台上的相关投诉量已达到40856条,同时还涉及多起诉讼案件。某用户作为旗下产品客户之一,称借款29万余元时,平台未以显著方式告知担保费相关事宜,还款中发现被收3万多元担保费,费用高且合同条款模糊、隐瞒误导,违反《消费者权益保护法》,多次沟通要求退费遭推诿,希望平台主持公道。

反做空一线读者、来自天津的一位拥有18个月孩子的母亲X小姐反映,她也曾向维信金科伸手“求助”,但是事后乱收费现象不止。远超法定限制的年化率、高昂的担保费服务费成为了庞大的债务负担,除此之外,逾期无法还款还会遭遇平台的恶意暴力催收,尤其是在上征信的问题上,本来她已经在和维信金科协商还款,但维信金科却反手将其上报了征信,导致其陷入信用困境,一度让其产生了轻生的念头。

除了乱收费、暴力催收等投诉信息外,黑猫投诉平台上还有客户反映维信金科旗下的豆豆钱在借款用途填写方面存在诸多问题。当用户使用豆豆钱借款时,若未留意借款界面下方的小字提示,贷款用途便会被默认选择。而在《机构授权协议》中的第三方借款合同里,借款用途更是显示为“系统填充”,这使得借款人无法直接在借款合同中修改借款用途,只能被动接受合同所设定的用途。

按照《个人贷款管理办法》,个人贷款用途需要合法合规、契合国家政策,贷款人不能发放无指定用途的个人贷,借款用途也需要清晰合法。维信金科的这种用途默认操作,会让资金流向监管难度陡增,不仅是个人利益受到侵害,还会给金融风险买下伏笔。

众所周知,产品是否能够得到市场和消费者的青睐,除了与产品质量等条件相关,其公司的名号也很重要。维信金科在金融产品领域已经存在多年,在互联网不发达的年代,深受其扰的“用户”又是怎么扛过负债压力的我们都不得而知。但随着越来越多维信金科的“用户”转而向反做空一线等自媒体倾诉其遭遇的时候,我们听得是越来越心惊。

反做空一线也注意到,维信金科是一家很愿意上法庭的企业,不仅是其用户被告,报道其问题的自媒体也是其起诉对象,但我们真心希望,如果这家公司的股东和高层如果真想做好这家公司,如果不想给支持他们的上海市抹黑,也是到了应当改变的时候了。

①维信金科:贷款余减少23.93%,会员、导流服务收入2.26亿.东方财富网.2025-03-28.

②维信金科“其他收入”翻倍背后:曾有借款人综合费率高达近50%.东方财富网.2025-06-23.

③4万条投诉撕开维信金科利率拆分“猫腻”.网易新闻.2025-06-25.

④维信金科2024年报亮眼背后:数据疑云待解,贷款自动填写“用途”.贝多财经.2025-04-08.

⑤从暴跌到豪赚!维信金科一笔房贷暗藏513份协议,贷款使用流向“随机填”.新浪财经.2025-04-18.

⑥维信金科:2024年靠会员、导流服务收入增长111%.网易新闻.2025-05-13.

⑦用户增9%,贷款实现量却下降26%,维信金科财报背后暗藏隐.商业新知.2025-03-28.

⑧违反征信管理规定,“服务费用”变相抬息,维信金科合规争议不断.财经头条.2025-06-09.返回搜狐,查看更多